1. Tarieven

De tarieven en tariefschrijven in de vennootschapsbelasting (Vpb) blijven ongewijzigd. Net als in 2024 geldt in 2025 het lage Vpb-tarief van 19% voor winsten tot en met € 200.000. Boven de grens van € 200.000 blijft het tarief 25,8%.

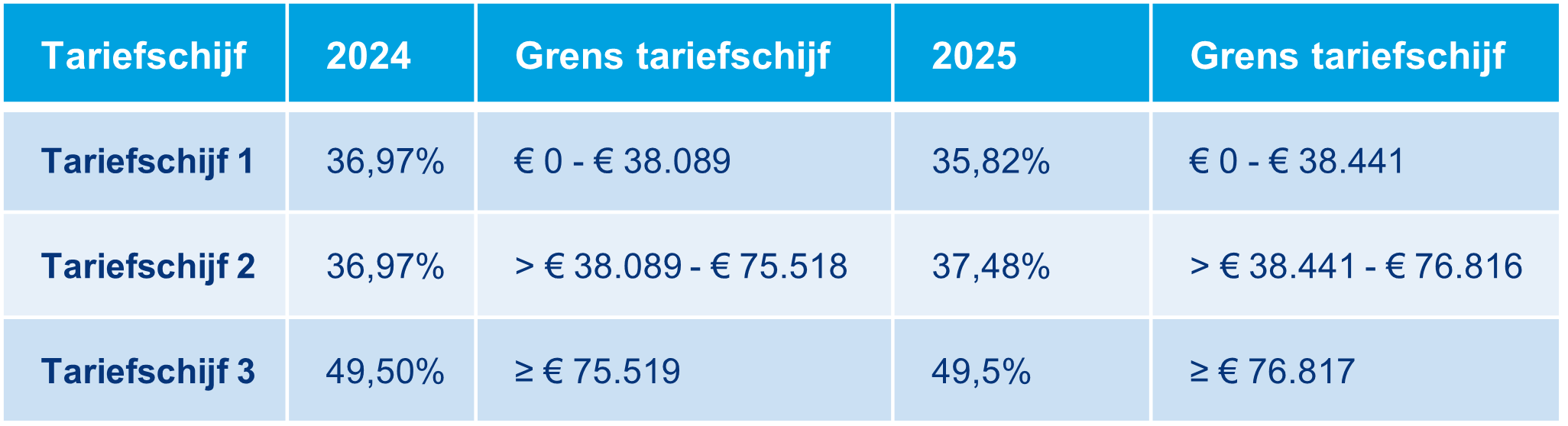

Per 1 januari 2025 wordt een nieuwe tariefschijf toegevoegd aan box 1, waardoor het eerste deel van het box 1-inkomen tegen een lager tarief wordt belast. De tweede tariefschijf wordt iets verhoogd naar 37,48%. Het toptarief blijft ongewijzigd. Het aangrijpingspunt van het toptarief zal jaarlijks worden geïndexeerd.

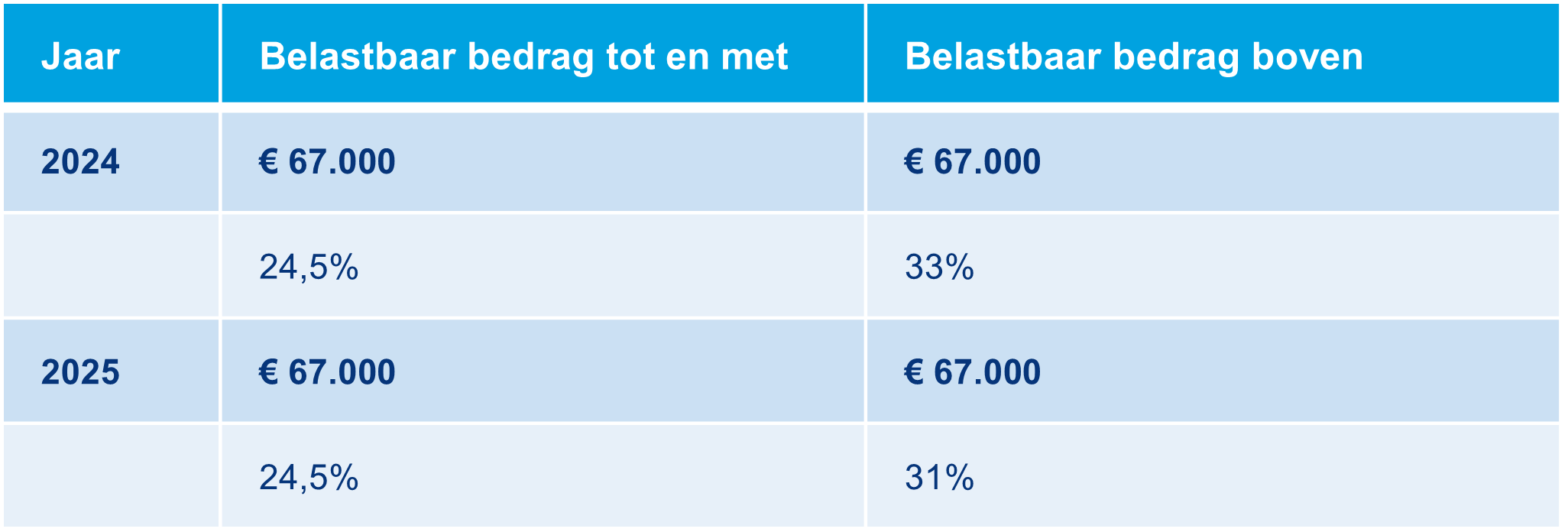

Sinds 1 januari 2024 geldt een tweeschijvenstelsel in box 2. De eerste € 67.000 aan inkomen uit aanmerkelijk belang (box 2-inkomen) wordt belast tegen een tarief van 24,5%. Het meerdere wordt belast tegen een tarief van 33%. Per 2025 wordt dit hoge tarief verlaagd van 33% naar 31%.

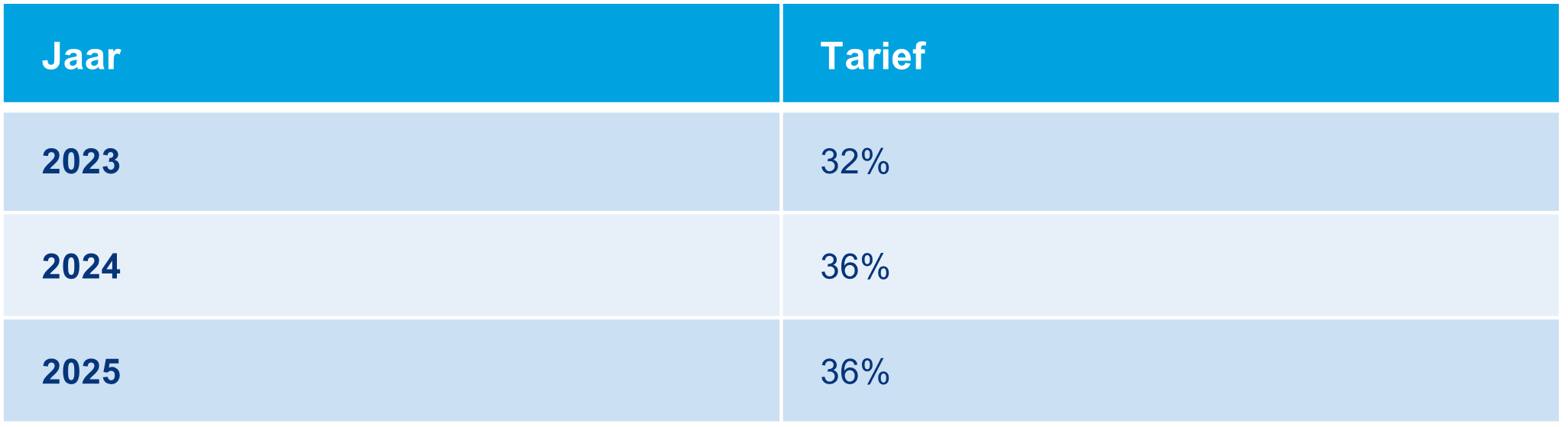

Het tarief voor de vermogensrendementsheffing (box 3) is op 1 januari 2024 verhoogd van 32% (2023) naar 36%. Per 1 januari 2025 blijft dit tarief ongewijzigd.

Uit het vorig jaar al aangenomen Belastingpakket 2024 volgde dat het vrijstellingspercentage van de bedrijfsopvolgingsregeling in de schenk- en erfbelasting (BOR) met ingang van 1 januari 2025 wordt verlaagd van 83% naar 75%, voor zover de waarde van de onderneming uitkomt boven € 1,5 miljoen (zie voor meer informatie onze uitgave van 3 november 2023 ‘Goed voorbereid op 2024’, blz. 58). Tot € 1,5 miljoen (nu: € 1,3 miljoen) geldt vanaf 2025 een vrijstellingspercentage van 100%. Deze aanpassing blijft ongewijzigd. Door de aanpassing stijgt het effectieve tarief voor de schenk- en erfbelasting voor ondernemingsvermogen per 1 januari 2025 van 3,4% naar 5%.

Uit het Belastingpakket 2024 volgde eveneens dat bij toepassing van de doorschuifregeling in de inkomstenbelasting de dienstbetrekkingseis per 1 januari 2025 komt te vervallen. Deze eis hield in dat de bedrijfsopvolger bij schenkingen ten minste 3 jaar in dienst moest zijn geweest bij de verkregen onderneming. De dienstbetrekkingseis wordt vervangen door een minimumleeftijd: bedrijfsopvolgers moeten bij schenkingen ten minste 21 jaar oud zijn.

Per 1 januari 2026 zal het standaard overdrachtsbelastingtarief van 10,4% niet langer van toepassing zijn op de verkrijging van woningen waar de koper niet zelf in gaat wonen. Voor de aankoop van deze woningen wordt per 1 januari 2026 een nieuw overdrachtsbelastingtarief van 8% ingevoerd. Het overdrachtsbelastingtarief van 8% voor woningen zal naar verwachting alleen van toepassing zijn als de woning op het moment van verkrijging al 'naar zijn aard geschikt is voor woondoeleinden'. Het 8% overdrachtsbelastingtarief zal dus naar verwachting niet van toepassing zijn op de aankoop van bestaand niet-residentieel vastgoed dat na verkrijging zal worden herontwikkeld of getransformeerd tot residentieel vastgoed.

Meer weten? Lees dan ons nieuwsbericht van 17 september 2024 'Budget Day 2024 - Real Estate Update'.

2. (Familie)bedrijven

De earningsstrippingmaatregel is een algemene renteaftrekbeperking in de vennootschapsbelasting die de aftrekbaarheid van het ‘saldo aan renten’ – rentelasten minus rentebaten – van een belastingplichtige beperkt. Onder de huidige earningsstrippingmaatregel is de aftrekbaarheid van het saldo aan renten beperkt tot het hoogste van de volgende bedragen (i) 20% van de fiscale EBITDA en (ii) een drempel van 1.000.000 euro. De earningsstrippingmaatregel is zowel van toepassing op interne als op externe schulden.

Het kabinet stelt voor om per 1 januari 2025 het percentage onder (i) te verhogen van 20% naar 25% van de fiscale EBITDA. Dit biedt in sommige gevallen meer ruimte voor renteaftrek.

Het kabinet stelt voor om per 1 januari 2025 de drempel van 1.000.000 euro van de earningsstrippingmaatregel (zie hiervoor) voor ‘vastgoedlichamen’ met aan derden verhuurd vastgoed buiten toepassing te laten. Daarmee wil het kabinet voorkomen dat vennootschappen worden opgeknipt om vervolgens meerdere keren gebruik te maken van deze drempel.

‘Vastgoedlichamen’ zijn voor deze maatregel vennootschappen waarvan de (gecorrigeerde) bezittingen voor minimaal de helft van het jaar hoofdzakelijk (70% of meer) bestaan uit onroerende zaken die ter beschikking worden gesteld aan derden. Derden zijn in deze context niet-verbonden lichamen of niet-verbonden natuurlijke personen. Voor deze balanstoets moeten wel bepaalde correcties worden gemaakt. Zo worden bijvoorbeeld deelnemingen en vorderingen op verbonden partijen niet meegerekend, omdat belastingplichtigen die bezittingen zouden kunnen beïnvloeden.

Vastgoedlichamen die onder de reikwijdte van deze maatregel vallen, kunnen vanaf 1 januari 2025 geen gebruik meer maken van de drempel van 1.000.000 euro.

Op 1 januari 2019 is de eerste EU-richtlijn antibelastingontwijking (ook wel: ATAD1) in werking getreden. Deze richtlijn verplicht Nederland een algemene antimisbruikbepaling te implementeren in haar fiscale wetgeving. Nederland kende met het leerstuk van ‘fraus legis’ al een algemene antimisbruikbepaling en Nederland heeft ATAD1 op dit punt daarom niet geïmplementeerd. De Europese Commissie heeft Nederland echter gevraagd om dit alsnog te doen. Daarom zal de algemene antimisbruikbepaling worden opgenomen in de vennootschapsbelasting. Het kabinet geeft hierbij aan dat geen materiële wijziging is beoogd ten opzichte van de toepassing van het leerstuk van fraus legis.

3. Bedrijfsopvolging

De toegang tot de BOR en doorschuifregeling in de inkomstenbelasting (DSR) wordt vanaf 2026 beperkt tot reguliere aandelen met een minimaal belang van 5% van het totale geplaatste kapitaal. Het is niet van belang of de reguliere aandelen stemrecht hebben.

Dit betekent dat de BOR en DSR vanaf 2026 niet langer beschikbaar zijn voor bepaalde soortaandelen (die geen belang van ten minste 5% van het totale geplaatste kapitaal vertegenwoordigen), winstbewijzen, opties, belangen in coöperaties en tracking stock (zie hierna). Ook het meesleep-AB en het fictief-AB komen niet meer voor de faciliteiten in aanmerking.

Tracking stock

Ook (indirecte) tracking stock wordt uitgesloten van de BOR en de DSR. Tracking stock betreft aandelen die niet volledig meedelen in de winstgerechtigdheid en liquidatieopbrengst, omdat ze een bijzondere gerechtigdheid kennen met betrekking tot een bepaald vermogensbestanddeel of een bepaalde activiteit (zoals het vastgoed of de resultaten van een bepaalde werkmaatschappij). Aandelen met enkel verschillende dividendreserves (zoals letteraandelen) zijn geen tracking stock. Opgemerkt wordt dat als bepaalde aandelen in een vennootschap tracking stock zijn, de andere aandelen in de vennootschap per definitie ook tracking stock zijn. Daardoor is de BOR op geen van de aandelen van toepassing. Dit gaat erg ver en zit – niet fiscaal gemotiveerde – familiestructuren ernstig in de weg.

Het kabinet publiceert later een separate regeling voor de BOR op grond waarvan bestaande structuren door middel van een juridische splitsing kunnen reorganiseren (vóór 2028), zonder dat de bezitseis (zie hierna) in het gedrang komt.

Preferente aandelen

Preferente aandelen kwalificeren onder de huidige wetgeving niet voor de BOR en DSR, tenzij deze zijn uitgegeven ‘in het kader van een gefaseerde bedrijfopvolging’. Preferente aandelen zijn vooralsnog niet gedefinieerd in de wet. Voorgesteld wordt om preferente aandelen te definiëren als aandelen met voorrang ten aanzien van de winstverdeling of liquidatieopbrengsten. Letteraandelen met een voorrangskarakter kunnen ook preferent zijn.

Hybride aandelen – aandelen waarbij zowel kenmerken van preferente aandelen als kenmerken van reguliere aandelen aanwezig zijn – kwalificeren slechts als preferente aandelen als de voorrang wezenlijk is ten opzichte van het deel van het gestorte kapitaal van die aandelen dat geen voorrang kent. Het is nog onduidelijk wat onder een “wezenlijke voorrang” wordt verstaan. Dit kan in de praktijk tot discussies leiden. Op een later moment worden daarom gewijzigde regels omtrent hybride aandelen gepubliceerd, op grond waarvan hybride aandelen voor de toepassing van de BOR en DSR mogen worden gesplitst in een ‘preferent deel’ en een ‘regulier deel’. Hierdoor wordt alleen de waarde die toerekenbaar is aan het ‘preferente deel’ aangemerkt als preferent aandeel.

Meer informatie? Lees dan ons nieuwsartikel van 22 april 2024.

De bezits- en voortzettingseis houden kortweg in dat de aandelen (en de onderneming) gedurende een bepaalde periode (bij schenking: vijf jaar) vóór en na overdracht moeten worden aangehouden om voor de BOR in aanmerking te komen.

De versoepelingen houden in dat (i) de voortzettingstermijn voor de verkrijger vanaf 2025 wordt verkort van vijf naar drie jaar en (ii) dat herstructureringen gedurende de bezits- en voortzettingseis vanaf 2026 worden vergemakkelijkt zonder dat dit gevolgen heeft voor toepassing van de BOR (mits de economische gerechtigdheid van de aandeelhouder tot de onderneming niet materieel wijzigt).

Er worden maatregelen voorgesteld om oneigenlijk gebruik van de BOR tegen te gaan. Een van deze maatregelen ziet op alle situaties waarin de BOR meerdere keren wordt toegepast over hetzelfde ondernemingsvermogen (‘dubbel-BOR-structuren’). Dit doet zich bijvoorbeeld voor als iemand een eerder geschonken (belang in een) onderneming verkoopt en later weer opnieuw via vererving of schenking verkrijgt. Vanaf 2026 kan de BOR niet meer worden toegepast voor zover de onderneming eerder in bezit is geweest van de verkrijger, tot maximaal het bedrag van de eerdere verkoopsom voor het ondernemingsvermogen in de verkochte onderneming.

De tweede maatregel ziet op situaties waarin (op hogere leeftijd) (niet-kwalificerend) beleggingsvermogen wordt omgezet in ondernemingsvermogen (zogenoemde ‘rollatorinvesteringen’). Om deze vorm van oneigenlijk gebruik te voorkomen, wordt de bezitstermijn per 2026 verlengd voor erflaters die later dan drie jaar na de AOW-leeftijd een onderneming zijn gestart. Voor schenkers wordt de bezitseis verlengd nadat zij de AOW-gerechtigde leeftijd plus zeven jaar hebben bereikt. De verlenging neemt geleidelijk toe naarmate de leeftijd toeneemt. Er geldt geen maximum verlenging.

Onder de huidige wet komen bepaalde aandelenbelangen van minder dan 5% onder voorwaarden toch in aanmerking voor de BOR en DSR. Daarvoor is onder andere vereist dat het gaat om een aandelenbelang van ten minste 0,5% dat door de overgang van generatie op generatie verwaterd is (verwateringsregeling). Op initiatief van de Tweede Kamer zou de verwateringsregeling per 2025 worden verruimd, waardoor ook aandelenbelangen van minder dan 0,5% in bepaalde gevallen voor de BOR en DSR in aanmerking zouden komen. Ook zou de BOR per 2025 worden opengesteld voor directe aandelenbelangen van minder dan 5% (box 3-belangen) wanneer er met een familiegroep een belang is van ten minste 25%.

Volgens het kabinet zijn deze wijzigingen duidelijk toegeschreven naar een verruiming specifiek voor (oude) familiebedrijven, waardoor sprake kan zijn van ongeoorloofde staatssteun. De inwerkingtreding van beide wijzigingen wordt vooralsnog uitgesteld, zodat vóór inwerkingtreding goedkeuring gevraagd kan worden aan de Europese Commissie.

4. Vastgoed

Op dit moment kan nieuwgebouwd vastgoed worden verworven zonder btw of overdrachtsbelasting door alle aandelen in de betreffende onroerendezaakrechtspersoon (OZR) te verwerven, aangezien de overdracht van dergelijke aandelen niet belastbaar is met btw en is vrijgesteld van overdrachtsbelasting.

Deze overdrachtsbelastingvrijstelling wordt afgeschaft voor aandelentransacties van OZR's die bouwgrond en nieuwgebouwd onroerend goed bezitten dat (deels) wordt gebruikt voor btw-vrijgestelde doeleinden. Deze maatregel was al opgenomen in het Belastingplan 2024. De vrijstelling overdrachtsbelasting blijft bestaan voor de verkrijging van aandelen in OZR’s die eigenaar zijn van nieuw onroerend goed dat wordt gebruikt voor activiteiten waarbij de btw in de twee jaar na de verkrijging voor ten minste 90% kan worden afgetrokken.

Om overkill met deze maatregel te voorkomen, wordt een nieuw overdrachtsbelastingtarief van 4% geïntroduceerd voor de verwerving van aandelen in OZR's met bouwgrond en nieuw onroerend goed waarvoor minder dan 90% btw-aftrekrecht bestaat.

Commanditaire vennootschappen

De samenloopvrijstelling overdrachtsbelasting kan ook van toepassing zijn op de verwerving van een belang in een commanditaire vennootschap of belangen in vergelijkbare, fiscaal transparante vehikels met bouwgrond of nieuw ontwikkeld vastgoed. Net als bij de verwerving van aandelen wordt de verwerving van een dergelijk belang niet belast met btw. In het kielzog van de afschaffing van de samenloopvrijstelling van de overdrachtsbelasting voor bepaalde aandelentransacties, wordt de samenloopvrijstelling op de verwerving van een belang in een commanditaire vennootschap en soortgelijke vehikels naar verwachting afgeschaft voor zover de vennootschap nieuw onroerend goed bezit dat wordt gebruikt voor activiteiten waarbij de btw in de twee jaar na de verwerving voor minder dan 90% kan worden teruggevorderd. In plaats daarvan zou het overdrachtsbelastingtarief van 4% ook van toepassing moeten zijn op deze verwervingen. Het beleidsbesluit van de staatssecretaris van Financiën over de toepassing van de samenloop van overdrachtsbelasting en btw zal naar verwachting worden bijgewerkt op dit punt.

Meer weten? Lees dan ons nieuwsbericht van 17 september 2024 'Budget Day 2024 - Real Estate Update'.

5. Erven en schenken

Het kabinet heeft aangekondigd dat de giftenaftrek van zowel periodieke als andere giften aan ANBI's in de inkomstenbelasting ongewijzigd blijft. Per 1 januari 2023 was de aftrek voor periodieke giften aan ANBI's reeds beperkt tot € 250.000 per kalenderjaar. Deze drempel geldt voor fiscaal partners samen. Dit is een absoluut maximum en geldt niet per ANBI.

Het kabinet heeft voorgesteld om de giftenaftrek in de vennootschapsbelasting af te schaffen voor boekjaren die beginnen op of na 1 januari 2025. Op dit moment is giftenaftrek mogelijk in de vennootschapsbelasting tot het laagste bedrag van € 100.000 of 50% van de winst. Uitgaven met een zakelijk karakter ten behoeve van een ANBI, zoals sponsoring, blijven aftrekbaar.

Het kabinet stelt voor om de mogelijkheid om zonder heffing van dividendbelasting en inkomstenbelasting giften te doen vanuit een eigen vennootschap af te schaffen per 1 januari 2025. Sinds 1 januari 2024 is het mogelijk om giften aan ANBI’s die voortkomen uit de charitatieve wens van de aandeelhouder rechtstreeks vanuit de vennootschap te doen, zonder dat de gift wordt belast met dividendbelasting of bij de aandeelhouder in box 2.

Het kabinet stelt nu voor om deze regeling per 1 januari 2025 af te schaffen. Het uitgangspunt van het kabinet is dat giften die vanaf 1 januari 2025 worden gedaan door een vennootschap, als verkapte winstuitdeling aan de aandeelhouder kwalificeren. Dit betekent dat een aandeelhouder die een natuurlijk persoon is, volgens het kabinet inkomstenbelasting verschuldigd is over giften die de vennootschap doet aan een ANBI.

6. Werknemers

Het kabinet heeft aangekondigd de stapsgewijze afbouw van de 30%-regeling naar een 10%-regeling terug te draaien. Voor de jaren 2025 en 2026 zal het forfait voor iedereen maximaal 30% zijn van het gemaximeerde loon (WNT-norm). Vanaf 1 januari 2027 zal dit forfait worden verlaagd naar 27%. De drempel om in aanmerking te komen voor de 30%-regeling zal iets worden verhoogd.

Meer weten? Lees dan ons nieuwsbericht van 17 september 2024 'Prinsjesdag 2024: wijzigingen op het gebied van de Loonheffingen'.

7. Overige fiscale ontwikkelingen

Het EU Tax Observatory heeft onlangs een blauwdruk gepresenteerd voor een internationale minimumbelasting voor zeer vermogende particulieren (UHNWI’s). De blauwdruk bevat het basisvoorstel dat particulieren met een vermogen van meer dan 1 miljard dollar jaarlijks een minimumbedrag aan belasting zouden moeten betalen gelijk aan 2% van hun vermogen. In de blauwdruk wordt opgemerkt dat de minimumbelasting kan worden uitgebreid en dat kan worden overwogen de minimumbelasting te laten beginnen bij een vermogen van meer dan 100 miljoen dollar.

Na de top in juli 2024 heeft de G20 een verklaring afgegeven waarin zij aangeven samen te gaan werken om ervoor te zorgen dat zeer vermogende particulieren effectief worden belast, waarbij de belastingsoevereiniteit van landen zal worden gerespecteerd. Deze samenwerking zou kunnen bestaan uit het uitwisselen van ‘best practices’, het stimuleren van debatten over belastingen en het ontwerpen van antimisbruikbepalingen. Zie voor meer informatie ons nieuwsbericht van 4 september 2024.

Per 1 januari 2026 komen er nieuwe administratieve verplichtingen voor alle eigenaren en gebruikers van vastgoed die vastgoed gerelateerde investeringsdiensten afnemen. Dergelijke diensten worden gekenmerkt door hun duurzame karakter. Het gaat om diensten aan vastgoed zoals renovatie, uitbreiding, reparatie of vervanging en onderhoud van vastgoed. Sloopwerkzaamheden in verband met renovatie vallen hier ook onder. Er komt een (vijfjarige) btw-herzieningsperiode voor dergelijke diensten met een factuurbedrag van € 30.000 of hoger. Hoewel het voorstel is gericht op btw-besparende praktijken met betrekking tot short stay verhuur structuren met gerenoveerde woningen en vastgoed dat is herontwikkeld van niet-woningen naar woningen, zal de voorgestelde herzieningsperiode alle ondernemers raken die onroerend goed bezitten of gebruiken.

Deze maatregel is opgenomen in het Belastingplan 2025 en is verder uitgewerkt in het concept van het eindejaarsbesluit 2024. Het definitieve eindejaarsbesluit 2024 zal naar verwachting eind december 2024 worden gepubliceerd.

Meer weten? Lees dan ons nieuwsbericht van 17 september 2024 'Budget Day 2024 - Real Estate Update'.

Het handhavingsmoratorium in het kader van de Wet Deregulering Beoordeling Arbeidsrelaties zal worden opgeheven per 1 januari 2025. Dit betekent dat de Belastingdienst vanaf deze datum zal gaan handhaven op schijnzelfstandigheid. Vanaf deze datum kan de Belastingdienst weer correctieverplichtingen, naheffingsaanslagen en boetes opleggen. In gevallen waarin geen sprake is van evidente kwaadwillendheid, kunnen deze correcties niet verder teruggaan dan tot 1 januari 2025. Zie voor meer informatie ons nieuwsbericht van 13 september 2024.

Contact

Heeft u na het lezen van dit nieuwsbericht behoefte aan een nadere toelichting op een of meer onderwerpen? Of heeft u interesse in een vrijblijvend kennismakingsgesprek? Neem dan contact op met uw Loyens & Loeff-adviseur. Wij helpen u graag verder.